「台灣50指數」是由台灣證交所與富時指數公司一起推出的。

裡面成份股是台灣前50大市值的上市公司。

代表的有:元大台灣卓越50ETF(代號:0050)、富邦台灣釆吉50ETF(代號:006208)

「台灣高股息指數」也是由台灣證交所與富時指數公司一起推出的。

其中以「臺灣50指數」及「臺灣中型100指數」之成分股為採樣母體,並篩選出殖利率較高的成分股。

代表的有:元大寶來台灣高股息ETF(代號:0056)

*註:國泰永續高股息ETF(代號:00878)與 富邦特選高股息30ETF(代號:00900)的編列指數與台灣高股息指數不同。

台灣50指數(代號:0050)與台灣高股息指數(代號:0056)一直都是許多人的存股標的,但是在歷史上分別持有這兩支ETF的人究竟誰的勝率比較高呢?

這次使用的是滾動報酬,比較看看在各個時間段,誰的報酬與勝率比較高。

*注意:這邊使用的是 台灣50指數 與 台灣高股息指數,使用的回測方式是根據「指數」,而不是實際的ETF來回測,ETF有淨值與價格上的差別也有交易上所產生的費用還有追蹤指數所產生的誤差。

然而「指數」並沒有這些費用,所以ETF的表現普遍會比指數來的要差。

總報酬

- 這次的指數時間範圍是:2007/01/15-2022/04/29(15年4個月)

因為高股息指數的成立時間比較晚,所以台灣50也一起以較晚的時間開始測。

總報酬指的是有含股息再投入。

| 報酬比較 | 台灣50指數 | 台灣高股息指數 |

| 總報酬 | 290.3% | 214.9% |

| 月化報酬 | 0.7% | 0.6% |

| 年化報酬 | 8.9% | 7.5% |

- 台灣50指數的總報酬、年化報酬都比較好。

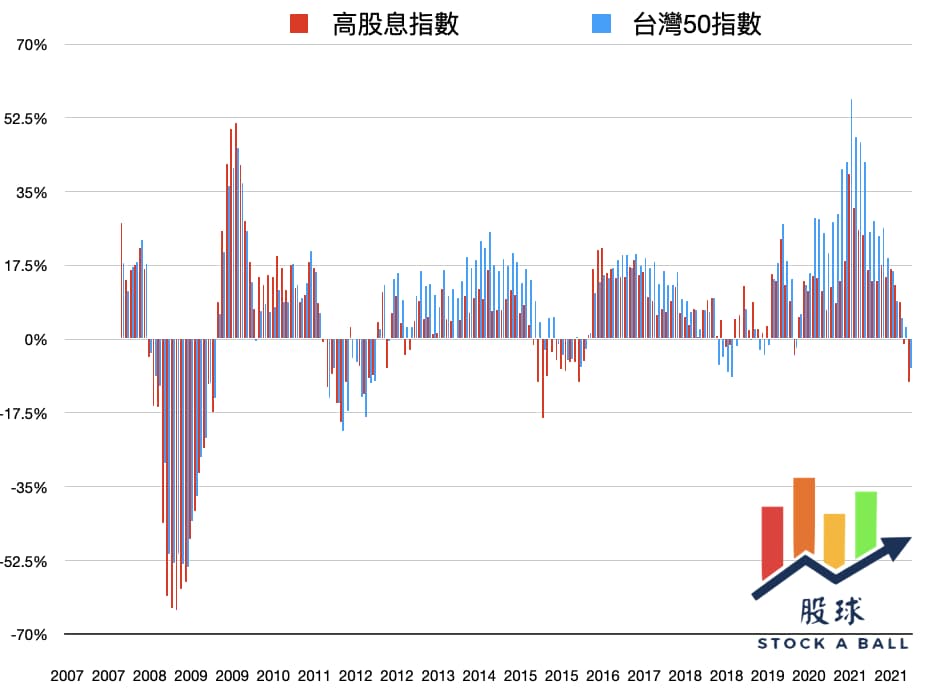

每月報酬走勢

單純用肉眼看的話,可以感覺藍色(台灣50)正報酬的機會好像多過紅色(台灣高股息)。

那實際數據又是如何呢?

|

台灣50指數 |

台灣高股息指數 |

|

| 正報酬比率 | 61.4% | 60.3% |

| 每月勝率 | 52.2% | 47.8% |

| 每月標準差 | 4.98% | 5.03% |

| 當月最大漲幅 | 15.30% | 16.23% |

- 台灣50的 正報酬比率 高於台灣高股息。

- 台灣50 年化報酬 優於台灣高股息。

- 台灣50 標準差 略小於台灣高股息,風險較低。

- 台灣高股息最大漲幅高於台灣50。

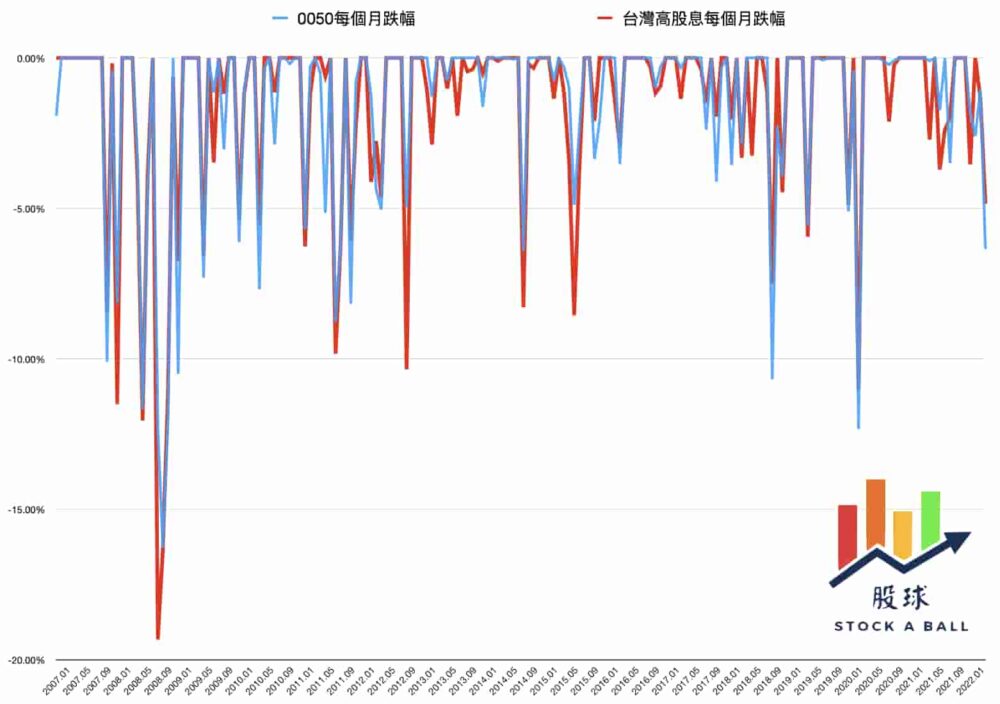

風險

- 紅色線(台灣高股息)每個月的下跌看起來有幾次都比藍色線(台灣50)要深。

|

台灣50指數 |

台灣高股息指數 |

|

| 負報酬機率 | 38.6% | 39.7% |

| 當月最大跌幅 | -16.27% | -19.33% |

滾動報酬比較

第一段文章提到的總報酬是從 2007/01/15-2022/04/29

但不是每個人都能從2007/01/15開始持有

有些人可能從中間段才開始持有,這樣要如何知道他可以獲得的報酬為何呢?

所以這邊先簡單講解什麼是「滾動報酬」。

假設一檔ETF從2000成立到了2020年,共20年。

若要比較滾動報酬:「10年」

那就是把以下10年區間的年化報酬都算出來。

- 2000-2010

- 2001-2011

- 2002-2012

- 2003-2013

- 2004-2014

- 2005-2015

- 2006-2016

- 2007-2017

- 2008-2018

- 2009-2019

- 2010-2020

這樣的用意是因為

假設有甲、乙2個人都持有同一檔ETF10年

其中甲可能從2003年開始持有,10年後的年化報酬是10%

乙則是從2005年開始持有,10年的年化報酬卻是-1%

甲可能會說這ETF真是好啊,乙則會說這ETF爛的要命。

為了避免這種差異發生所以才要每個區間算一次,看誰普遍的報酬會比較好。

1.滾動報酬:12個月

| 台灣50指數 | 台灣高股息指數 | |

| 持有期間(月) | 12 | |

| 資料數 | 173 | |

| 正報酬比率 | 72.8% | 73.4% |

| 期間最佳年化報酬 | 57.0% | 51.4% |

| 年化報酬前25% | 18.0% | 14.7% |

| 年化報酬中位數 | 11.0% | 8.2% |

| 年化報酬後25% | -0.5% | -1.1% |

| 期間最差年化報酬 | -54.1% | -64.2% |

| 贏對方比率 | 67.6% | 32.4% |

滾動12個月結果:

- 台灣高股息指數正報酬機率高一點。

- 台灣50指數的年化報酬不管哪個分段都贏台灣高股息。

- 滾動12個月,台灣50贏台灣高股息的比率有67.6%。

2.滾動報酬:36個月

| 台灣50指數 | 台灣高股息指數 | |

| 持有期間(月) | 36 | |

| 資料數 | 149 | |

| 正報酬比率 | 87.9% | 85.2% |

| 期間最佳年化報酬 | 24.4% | 19.4% |

| 年化報酬前25% | 11.9% | 8.1% |

| 年化報酬中位數 | 8.9% | 5.5% |

| 年化報酬後25% | 3.2% | 2.2% |

| 期間最差年化報酬 | -6.7% | -6.9% |

| 贏對方比率 | 75.8% | 24.2% |

滾動36個月結果:

- 台灣50指數的各項數據都贏台灣高股息。

- 台灣50指數勝率75.8%。

3.滾動報酬:82個月

| 台灣50指數 | 台灣高股息指數 | |

| 持有期間(月) | 82 | |

| 資料數 | 103 | |

| 正報酬比率 | 100.0% | 93.2% |

| 期間最佳年化報酬 | 13.6% | 9.3% |

| 年化報酬前25% | 10.8% | 7.2% |

| 年化報酬中位數 | 8.6% | 5.0% |

| 年化報酬後25% | 7.1% | 3.4% |

| 期間最差年化報酬 | 1.4% | -1.4% |

| 贏對方比率 | 100.0% | 0.0% |

時間快轉到滾動82個月結果:

- 台灣50指數的各項數據都贏台灣高股息。

- 台灣50指數勝率100%都沒輸過。

- 台灣50指數正報酬比率:100%。

結論

- 歷史資料表明,當持有台灣50指數達82個月以上(7年),贏過台灣高股息指數的機率為100%,年化報酬也贏過高股息指數。

- 高股息不應該等於高報酬。許多人偏好高股息,認為高股息等於高報酬,

然而歷史實測結果卻不是這樣。 - 這次討論的都是『指數』,然而實際交易時的ETF報酬一定會比指數還差,高股息的指數都輸給台灣50指數了,更何況高股息的ETF還比台灣50ETF的內扣費用還高,報酬差距一定拉更大。