之前的文章有討論過0050的兩倍槓桿與0050的報酬比較,以及SPY的槓桿與無槓桿的表現比較

有興趣的朋友可以點連結回去複習一下。

我先講一下我之前下的結論,結論就是,0050與SPY的兩倍槓桿,持有時間越長表現也就越好!整體的表現都高於沒開槓桿之前。

但是前提是都要持有3-5年以上優勢才會顯得足夠明顯,而槓桿ETF的缺點當然就是短期波動很大,而且當遇到股市大跌時很容易把之前賺到的報酬都吐出去。

指數化的其中一個精神就是「分散」。

分散指的是投資分布在「每個產業」,最好是「全部產業」。不只全部產業,還要分散在除了自身國家的別國,像是不只投資台灣、美國,還要投資英國、香港、日本等等市場。

然而要投資這麼多國家是不是就要投資很多檔ETF呢?其實不用。

指數編制公司有推出追蹤全世界(不含北美)的指數,像是MSCI有推出一個指數叫做EAFE,這是個縮寫, 代表的是Europe, Australasia and the Far East,指的就是歐洲、大洋洲以及遠東國家,用最簡單的方式來形容就是非北美國家的已開發國家,但是不包含新興國家。

其實不只MSCI有推出追蹤已開發市場的指數,其他指數公司也有推出,但是我目前找到的槓桿工具就是追蹤EAFE的兩倍槓桿,所以我就拿它當作範例。

以下要比較的就是這兩支ETF:

- iShares MSCI EAFE ETF(美股代號:EFA):追蹤已開發市場的ETF(無槓桿)

- ProShares Ultra MSCI EAFE(美股代號:EFO):追蹤已開發市場的ETF(有槓桿)

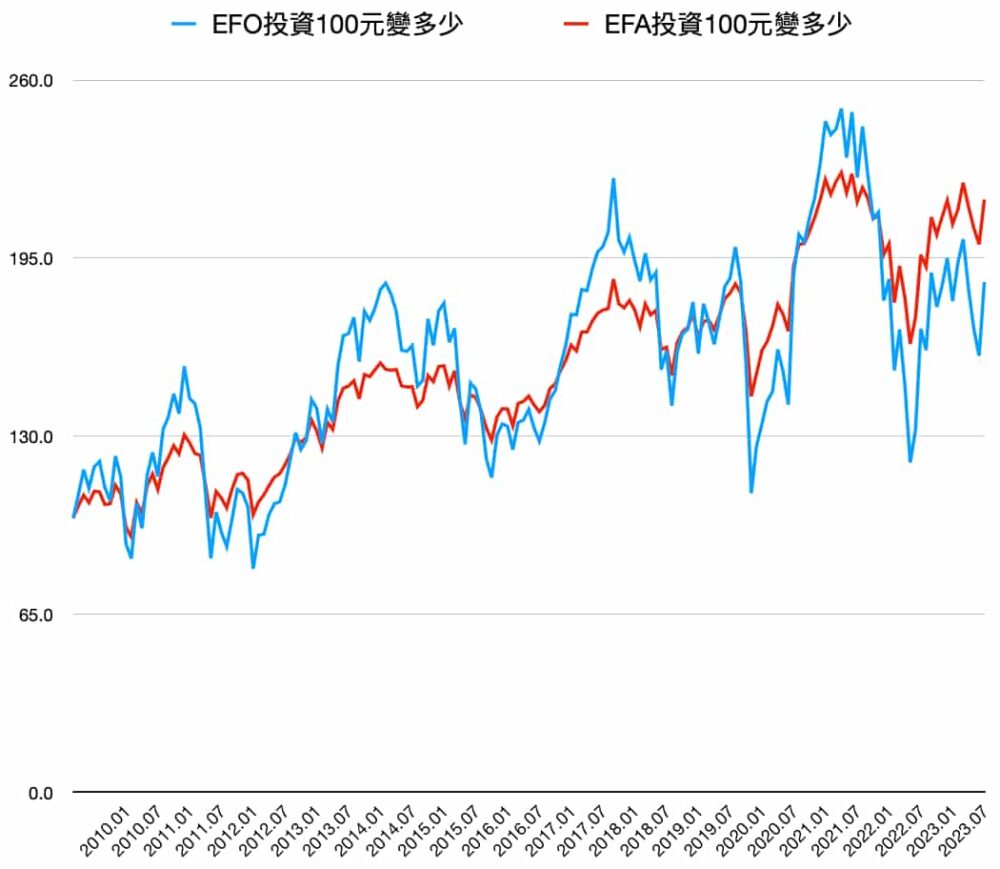

EFA與EFO歷史總報酬比較

上面這兩張圖是EFA與EFO近期的表現

因為EFO的成立時間較EFA晚,所以為了公平,就把兩者的開始時間都拉到同一起始點上,從2009年7月開始。

以每月收盤價,以及股息還原後的總報酬作為回測標準。

如果單純從肉眼看,好像分不清誰是有槓桿誰是沒槓桿。

藍色線的是有槓桿,紅色線是沒槓桿的。

| 2009年7月-2023年11月 |

EFA |

EFO(有槓桿) |

| 總報酬 | 116.5% | 86.3% |

| 月化報酬 | 0.5% | 0.4% |

| 年化報酬 | 5.6% | 4.4% |

過去的表現是沒槓桿的EFA表現比較好。跟我們預期的槓桿ETF能夠獲得更好的報酬黎有段差距。

可是這只有2009年7月開始投資,截止至2023年11月的結果,說不定不同的時間段會有不同的結果,槓桿ETF說不定會表現得比較好?

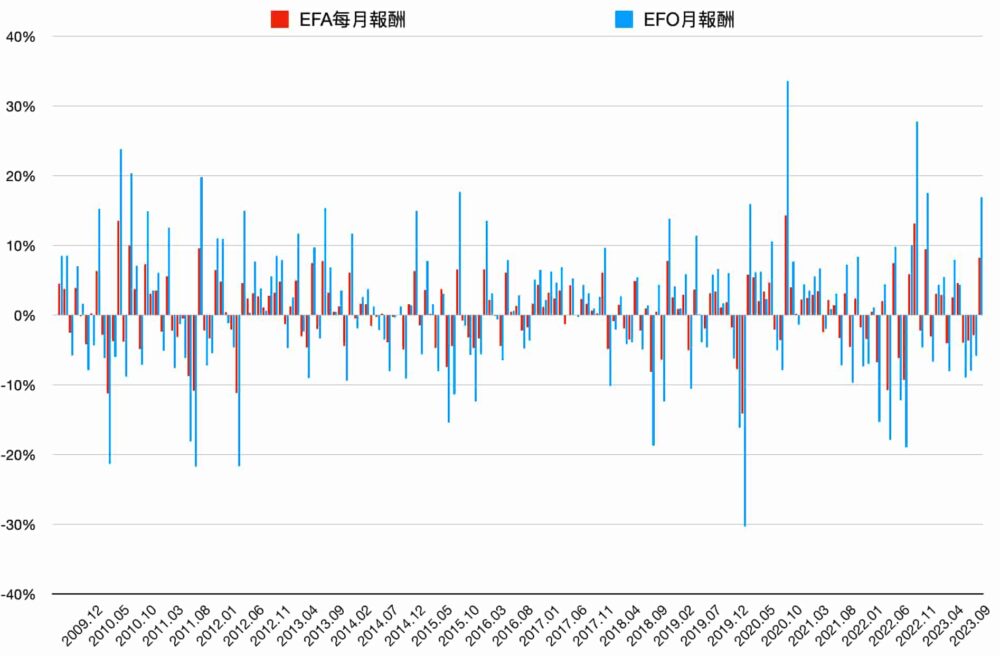

EFA與EFO每月報酬比較

|

EFA |

EFO |

|

| 正報酬比率 | 58.1% | 56.4% |

| 每月勝率 | 45.9% | 54.1% |

| 每月標準差 | 4.77% | 9.70% |

| 當月最大漲幅 | 14.27% | 33.65% |

| 當月最大跌幅 | -14.11% | -30.29% |

這張比較表格是在比較2009年7月-2023年11月 每月的報酬。

EFA正報酬比率較高,但是EFO的勝率比較高。意思是EFA每月比較不會有負報酬,但是兩者每月的交戰歷史中,EFO獲勝次數比較多。

但是比較總資產變化以及年化報酬時,對於報酬順序可是很講究的。先漲後跌以及先跌後漲兩者會造成截然不同的結果。所以說雖然EFO槓桿的每月勝率比較高,但勝率高還要看每月是贏多少?如果贏一點也是贏,但是輸的時候可能輸一大截,這也導致最終結果如同第一段描述的那樣,EFO是輸給EFA的。

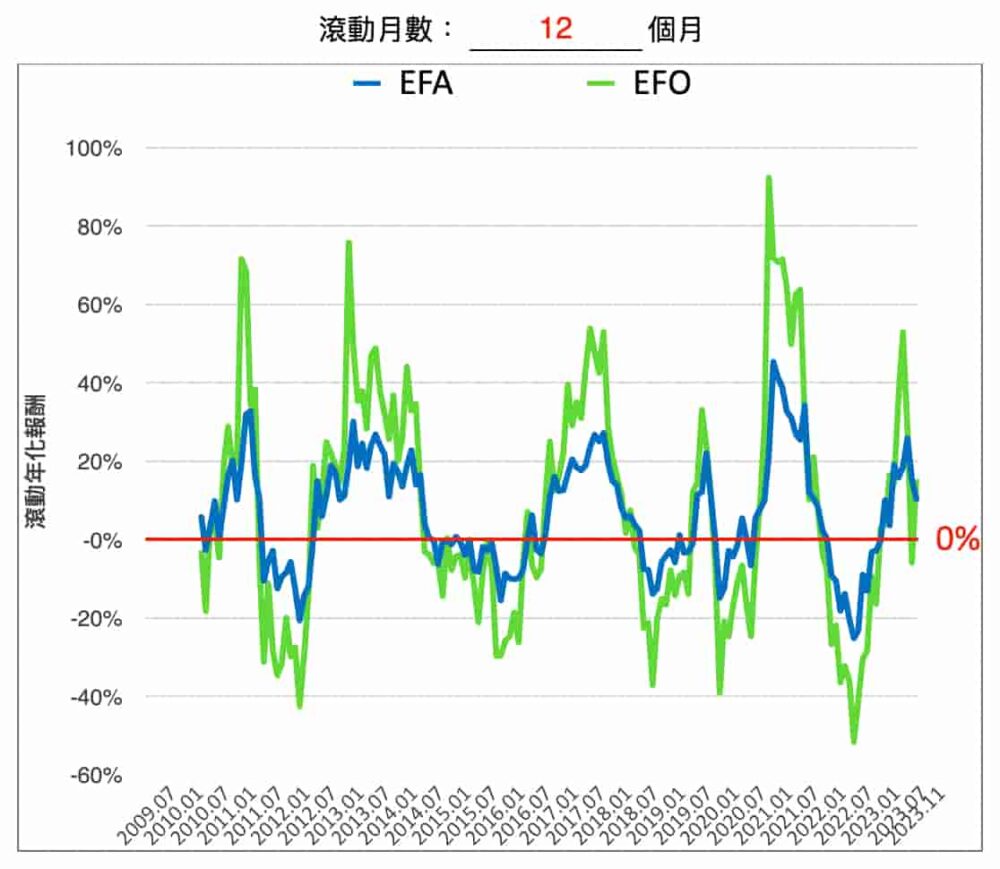

12個月滾動報酬比較

我喜歡滾動報酬比較,因為可以知道不同時間段的報酬比較,比較客觀。

這邊首先要來比較的是每12個月的滾動,1-12月,2到明年1月,3到明年2月以此滾動。

|

持有時間: 12個月 |

||

| 股票代號 | EFA | EFO |

| 正報酬比率 | 60.2% | 52.2% |

| 期間最佳年化報酬 | 45.3% | 92.3% |

| 年化報酬前25% | 17.0% | 28.3% |

| 年化報酬中位數 | 5.5% | 3.0% |

| 年化報酬後25% | -3.9% | -14.2% |

| 期間最差年化報酬 | -25.2% | -51.6% |

| 勝率 | 52.8% | 47.2% |

滾動12個月從詳細的內容來看:

- EFA的正報酬比率比EFO還要高。

- 最佳年化報酬與前25%報酬是EFO比較高,但是我會比較偏向看中位數以下的數據。

- 中位數是EFA比較好,EFO則是輸的,後25%EFO甚至輸到快4倍。

- 整體來說EFA勝率是比較高的,所以若只持有12個月的話,EFA的整體表現較佳於EFO的。

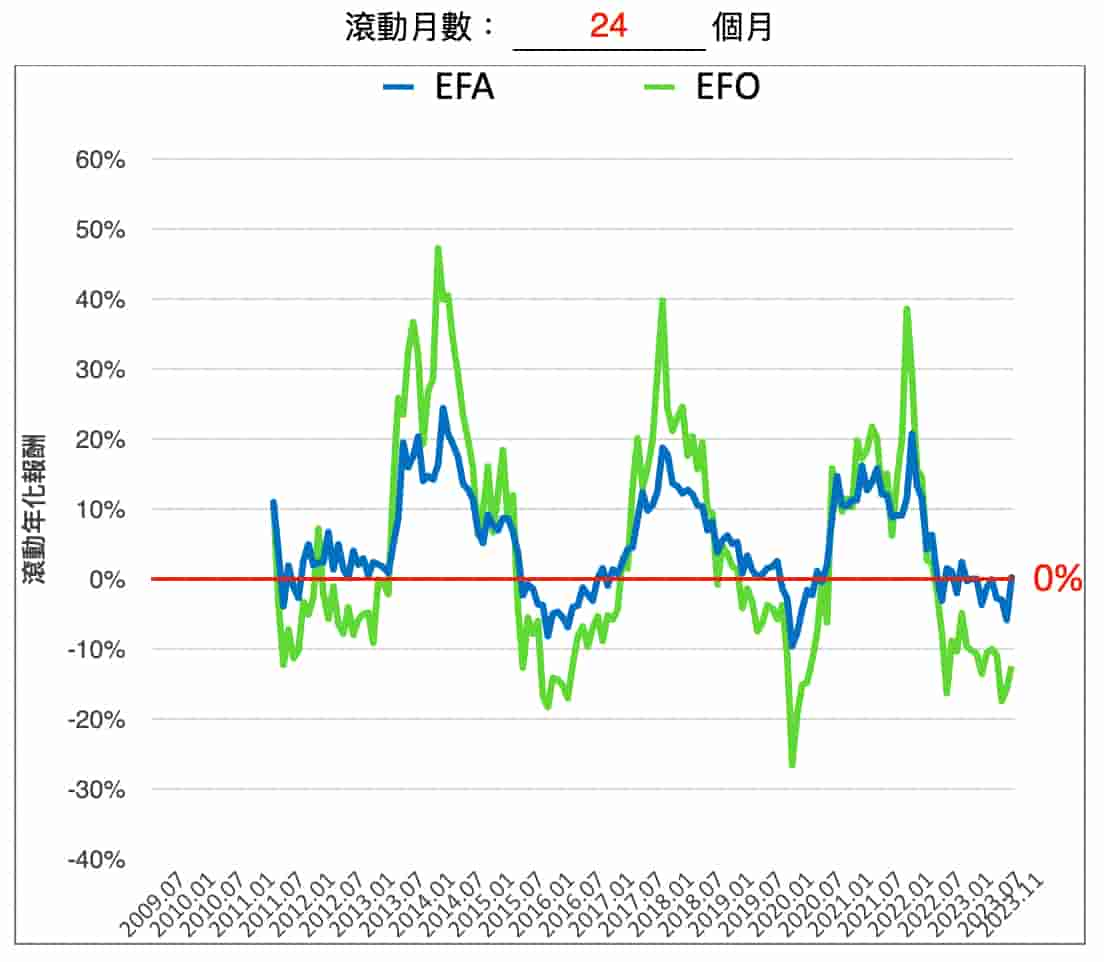

24個月滾動報酬比較

|

持有時間: 24個月 |

||

| 股票代號 | EFA | EFO |

| 正報酬比率 | 74.5% | 47.7% |

| 期間最佳年化報酬 | 24.4% | 47.2% |

| 年化報酬前25% | 10.9% | 15.8% |

| 年化報酬中位數 | 3.7% | -0.8% |

| 年化報酬後25% | 0% | -7.8% |

| 期間最差年化報酬 | -9.6% | -26.6% |

| 勝率 | 62.4% | 37.6% |

滾動24個月從詳細的內容來看:

- EFA的正報酬比率比EFO還要高,甚至比滾動12個月更高了!

- 最佳年化報酬與前25%報酬是EFO比較高。

- 中位數是EFA比較好,EFO則是輸的,甚至是負的。

- EFA的後25%是不賺不賠的,然而EFO則是年化報酬-7.8%

- 整體來說EFA表現是比較好的,甚至比滾動12個月來的好,所以持有期間增加一倍,EFO反而獲得更差的回報。

36個月滾動報酬比較

|

持有時間: 36個月 |

||

| 股票代號 | EFA | EFO |

| 正報酬比率 | 92.7% | 70.1% |

| 期間最佳年化報酬 | 15.4% | 29.2% |

| 年化報酬前25% | 8.5% | 10.4% |

| 年化報酬中位數 | 5.9% | 6.1% |

| 年化報酬後25% | 2.5% | -2.1% |

| 期間最差年化報酬 | -2.2% | -13.3% |

| 勝率 | 54.7% | 45.3% |

滾動36個月從詳細的內容來看:

- EFA的正報酬比率還是比EFO還要高,甚至快100%了。

- 最佳年化報酬與前25%報酬是EFO比較高,可是兩者逐漸接近。

- 中位數是EFO比較好,可是這樣的差距可以忽略不計,EFO的中位數由負的變正的可說是進步很多。

- 後25%以及最差報酬來看,兩者差距還是比較明顯的,EFO表現差的情況會差於EFA兩倍以上。

- 整體來說EFA表現還是比較好的,中位數兩者差不多,可是當股市表現差時,EFO會顯得特別差。

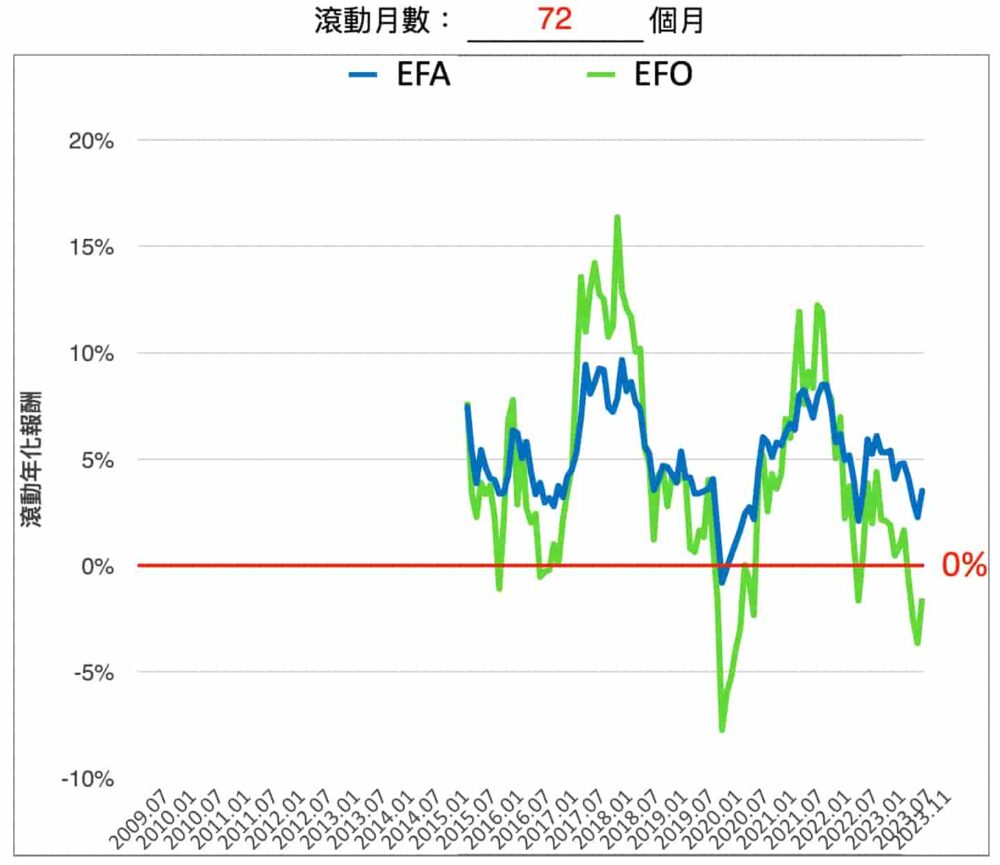

72個月滾動報酬比較

|

持有時間: 72個月 |

||

| 股票代號 | EFA | EFO |

| 正報酬比率 | 98.0% | 83.2% |

| 期間最佳年化報酬 | 9.7% | 16.4% |

| 年化報酬前25% | 6.3% | 7.6% |

| 年化報酬中位數 | 4.9% | 3.7% |

| 年化報酬後25% | 3.6% | 1.0% |

| 期間最差年化報酬 | -0.8% | -7.7% |

| 勝率 | 69.3% | 30.7% |

我們將時間快轉到持有6年,也就是滾動72個月。

滾動72個月從詳細的內容來看:

- EFA的正報酬比率還是比EFO還要高,接近100%。

- 最佳年化報酬與前25%報酬是EFO比較高,可是承受了這麼高的風險只多了一點報酬。

- 中位數、後25%以及最差報酬中反而是EFA比較好,代表持有了6年,EFO還是輸給了EFA。

結論

之前我比較過台股0050以及美股SPY的兩倍槓桿報酬,兩者最後結果都是槓桿勝出,持有越久勝出越明顯。

然而這次的已開發市場就不是這樣了。

以開發市場持有越久反而沒有更大的優勢,更不用說短期持有了。

所以不是槓桿ETF持有越久就一定賺錢,我們看到的美國股市以及台灣股市可能就是因為近幾年是上漲的趨勢,所以連帶著槓桿ETF也是賺錢的,那近幾年沒有表現好的已開發市場就連帶著槓桿ETF表現也沒有很好。

根據均值回歸的概念,過去表現好的股市在未來通常會表現不好,在過去表現不好的股市反而有機會表現得好。

所以美國股市未來還能像現在一樣亮眼嗎?還是走向跟已開發市場一樣的命運呢?

經過這次已開發市場槓桿ETF的回測讓投資人知道,選擇槓桿ETF不是眼睛閉著買或長期持有就一定賺的比較多,還是要考慮風險以及未來股市表現不好的可能性。