生命週期投資法注重的是把一生所有的資產納入考量

簡單來說就是前期盡量多投資股票,甚至開槓桿來投資

而開槓桿的方式有很多種,像是信貸房貸、槓桿ETF、期貨選擇權等等。

而我今天要比較的是兩倍槓桿ETF的表現與沒開槓桿的ETF比較

槓桿ETF最被人詬病的就是它高額的內扣費用

沒槓桿的SPY,內扣費用是0.09%/年

而兩倍SPY的槓桿ETF像是SSO(0.89%/年)、SPUU(0.75%/年)

多了差不多8-10倍的內扣費用

1000萬的資產投資SPY,一年差不多扣9000元,而SSO扣了8萬9000元,SPUU扣了7萬5000元

投資最重要的就是成本了,多花費的錢就等於少賺的錢

那兩倍槓桿賺到的錢扣除高額花費後是否值得呢?今天就來比較看看

(我會用SSO當作槓桿ETF的歷史數據當作比較,因為成立時間較早,有較多歷史數據)

SPY與SSO總報酬

上圖是從2006年7月開始投資100元後不再投入,最終會變多少錢。

|

SPY |

SSO |

|

| 總報酬 | 303.9% | 554.5% |

| 月化報酬 | 0.7% | 1.0% |

| 年化報酬 | 8.9% | 12.1% |

SSO的最終表現比較好,可是也沒有達到2倍之多。

SPY與SSO每月報酬比較

| 月份 | SPY月報酬 | SSO月報酬 | SSO每月績效與SPY比較(贏W輸L) |

|---|---|---|---|

| 2006.07 | 2.18% | 4.25% | W |

| 2006.08 | 2.25% | 4.69% | W |

| 2006.09 | 3.61% | 5.52% | W |

| 2006.10 | 1.99% | 3.35% | W |

| 2006.11 | 0.78% | -1.76% | L |

| 2006.12 | 2.07% | 6.56% | W |

| 2007.01 | -1.96% | -4.57% | L |

| 2007.02 | 0.76% | 1.61% | W |

| 2007.03 | 4.84% | 8.88% | W |

| 2007.04 | 3.39% | 6.17% | W |

| 2007.05 | -1.88% | -4.05% | L |

| 2007.06 | -2.71% | -6.77% | L |

| 2007.07 | 1.28% | 1.10% | L |

| 2007.08 | 3.38% | 7.50% | W |

| 2007.09 | 1.84% | 2.37% | W |

| 2007.10 | -3.87% | -8.50% | L |

| 2007.11 | -1.65% | -7.17% | L |

| 2007.12 | -5.55% | -8.97% | L |

| 2008.01 | -2.58% | -5.42% | L |

| 2008.02 | -1.38% | -3.28% | L |

| 2008.03 | 5.28% | 9.59% | W |

| 2008.04 | 1.51% | 2.36% | W |

| 2008.05 | -8.81% | -16.56% | L |

| 2008.06 | -0.40% | -2.23% | L |

| 2008.07 | 1.55% | 2.25% | W |

| 2008.08 | -9.94% | -19.83% | L |

| 2008.09 | -16.04% | -34.76% | L |

| 2008.10 | -6.96% | -16.98% | L |

| 2008.11 | 0.17% | -1.24% | L |

| 2008.12 | -7.47% | -16.28% | L |

| 2009.01 | -10.74% | -21.10% | L |

| 2009.02 | 7.56% | 13.98% | W |

| 2009.03 | 10.72% | 20.94% | W |

| 2009.04 | 5.85% | 11.20% | W |

| 2009.05 | -0.63% | -0.98% | L |

| 2009.06 | 8.07% | 14.86% | W |

| 2009.07 | 3.69% | 7.39% | W |

| 2009.08 | 3.05% | 6.82% | W |

| 2009.09 | -1.46% | -4.04% | L |

| 2009.10 | 6.16% | 12.33% | W |

| 2009.11 | 1.36% | 3.63% | W |

| 2009.12 | -3.12% | -7.48% | L |

| 2010.01 | 3.12% | 6.11% | W |

| 2010.02 | 5.65% | 11.94% | W |

| 2010.03 | 1.55% | 3.21% | W |

| 2010.04 | -7.95% | -16.09% | L |

| 2010.05 | -5.62% | -11.12% | L |

| 2010.06 | 7.34% | 14.31% | W |

| 2010.07 | -4.50% | -9.25% | L |

| 2010.08 | 8.38% | 18.09% | W |

| 2010.09 | 4.38% | 7.89% | W |

| 2010.10 | 0.00% | -0.40% | L |

| 2010.11 | 6.13% | 13.92% | W |

| 2010.12 | 2.87% | 4.35% | W |

| 2011.01 | 3.47% | 6.94% | W |

| 2011.02 | -0.42% | -0.63% | L |

| 2011.03 | 3.34% | 6.01% | W |

| 2011.04 | -1.12% | -2.38% | L |

| 2011.05 | -2.17% | -3.82% | L |

| 2011.06 | -2.00% | -4.14% | L |

| 2011.07 | -5.50% | -12.81% | L |

| 2011.08 | -7.42% | -14.04% | L |

| 2011.09 | 11.49% | 22.04% | W |

| 2011.10 | -0.41% | -1.56% | L |

| 2011.11 | 0.41% | 1.89% | W |

| 2011.12 | 5.30% | 8.99% | W |

| 2012.01 | 4.34% | 8.45% | W |

| 2012.02 | 2.77% | 6.46% | W |

| 2012.03 | -0.67% | -1.38% | L |

| 2012.04 | -6.01% | -11.37% | L |

| 2012.05 | 3.52% | 7.15% | W |

| 2012.06 | 1.71% | 2.64% | W |

| 2012.07 | 2.51% | 4.61% | W |

| 2012.08 | 1.99% | 4.67% | W |

| 2012.09 | -1.30% | -3.97% | L |

| 2012.10 | 0.57% | 0.94% | W |

| 2012.11 | 0.18% | 1.89% | W |

| 2012.12 | 5.86% | 10.48% | W |

| 2013.01 | 1.28% | 2.16% | W |

| 2013.02 | 3.34% | 7.34% | W |

| 2013.03 | 2.37% | 3.91% | W |

| 2013.04 | 2.36% | 4.55% | W |

| 2013.05 | -1.85% | -3.18% | L |

| 2013.06 | 5.72% | 10.49% | W |

| 2013.07 | -3.00% | -6.08% | L |

| 2013.08 | 2.66% | 6.37% | W |

| 2013.09 | 5.14% | 9.18% | W |

| 2013.10 | 2.96% | 5.77% | W |

| 2013.11 | 2.04% | 5.03% | W |

| 2013.12 | -3.00% | -7.15% | L |

| 2014.01 | 4.55% | 9.06% | W |

| 2014.02 | 0.39% | 1.49% | W |

| 2014.03 | 1.14% | 1.26% | W |

| 2014.04 | 2.32% | 4.41% | W |

| 2014.05 | 1.58% | 4.02% | W |

| 2014.06 | -0.87% | -2.80% | L |

| 2014.07 | 3.95% | 7.87% | W |

| 2014.08 | -1.84% | -2.98% | L |

| 2014.09 | 2.83% | 4.42% | W |

| 2014.10 | 2.75% | 5.54% | W |

| 2014.11 | -0.80% | -1.03% | L |

| 2014.12 | -2.96% | -5.97% | L |

| 2015.01 | 5.62% | 11.40% | W |

| 2015.02 | -2.01% | -3.62% | L |

| 2015.03 | 1.43% | 2.03% | W |

| 2015.04 | 1.29% | 2.31% | W |

| 2015.05 | -2.51% | -4.20% | L |

| 2015.06 | 2.76% | 4.33% | W |

| 2015.07 | -6.10% | -12.48% | L |

| 2015.08 | -3.06% | -5.54% | L |

| 2015.09 | 9.07% | 17.45% | W |

| 2015.10 | 0.37% | 0.60% | W |

| 2015.11 | -2.31% | -4.10% | L |

| 2015.12 | -4.41% | -10.08% | L |

| 2016.01 | -0.08% | -0.62% | L |

| 2016.02 | 6.18% | 13.72% | W |

| 2016.03 | 0.91% | 0.60% | L |

| 2016.04 | 1.70% | 3.18% | W |

| 2016.05 | -0.17% | 0.03% | W |

| 2016.06 | 4.19% | 7.54% | W |

| 2016.07 | 0.12% | 0.10% | L |

| 2016.08 | -0.50% | -0.37% | W |

| 2016.09 | -1.24% | -3.59% | L |

| 2016.10 | 3.68% | 7.23% | W |

| 2016.11 | 1.43% | 3.87% | W |

| 2016.12 | 1.79% | 3.59% | W |

| 2017.01 | 3.93% | 7.83% | W |

| 2017.02 | -0.31% | -0.13% | W |

| 2017.03 | 1.43% | 1.96% | W |

| 2017.04 | 1.41% | 2.55% | W |

| 2017.05 | 0.15% | 0.95% | W |

| 2017.06 | 2.55% | 4.04% | W |

| 2017.07 | 0.29% | 0.31% | W |

| 2017.08 | 1.51% | 3.72% | W |

| 2017.09 | 2.86% | 4.63% | W |

| 2017.10 | 3.06% | 5.87% | W |

| 2017.11 | 0.70% | 2.21% | W |

| 2017.12 | 5.64% | 11.33% | W |

| 2018.01 | -3.64% | -8.07% | L |

| 2018.02 | -3.13% | -5.68% | L |

| 2018.03 | 0.92% | 0.34% | L |

| 2018.04 | 2.43% | 4.41% | W |

| 2018.05 | 0.13% | 0.85% | W |

| 2018.06 | 4.17% | 7.27% | W |

| 2018.07 | 3.19% | 6.15% | W |

| 2018.08 | 0.14% | 0.80% | W |

| 2018.09 | -6.49% | -13.93% | L |

| 2018.10 | 1.85% | 3.15% | W |

| 2018.11 | -9.33% | -17.93% | L |

| 2018.12 | 8.64% | 16.05% | W |

| 2019.01 | 3.24% | 6.21% | W |

| 2019.02 | 1.36% | 3.25% | W |

| 2019.03 | 4.54% | 7.92% | W |

| 2019.04 | -6.38% | -12.77% | L |

| 2019.05 | 6.44% | 13.85% | W |

| 2019.06 | 2.01% | 2.73% | W |

| 2019.07 | -1.67% | -4.04% | L |

| 2019.08 | 1.48% | 3.62% | W |

| 2019.09 | 2.68% | 4.00% | W |

| 2019.10 | 3.62% | 7.07% | W |

| 2019.11 | 2.40% | 5.46% | W |

| 2019.12 | 0.45% | -0.26% | L |

| 2020.01 | -7.92% | -15.46% | L |

| 2020.02 | -13.00% | -29.97% | L |

| 2020.03 | 13.36% | 25.49% | W |

| 2020.04 | 4.76% | 9.16% | W |

| 2020.05 | 1.33% | 2.95% | W |

| 2020.06 | 6.36% | 11.69% | W |

| 2020.07 | 6.98% | 14.29% | W |

| 2020.08 | -4.13% | -7.97% | L |

| 2020.09 | -2.10% | -5.38% | L |

| 2020.10 | 10.88% | 22.51% | W |

| 2020.11 | 3.26% | 7.26% | W |

| 2020.12 | -0.60% | -2.21% | L |

| 2021.01 | 2.78% | 5.29% | W |

| 2021.02 | 4.20% | 8.88% | W |

| 2021.03 | 5.29% | 10.68% | W |

| 2021.04 | 0.66% | 1.09% | W |

| 2021.05 | 1.91% | 4.33% | W |

| 2021.06 | 2.78% | 4.71% | W |

| 2021.07 | 2.98% | 5.92% | W |

| 2021.08 | -4.97% | -9.44% | L |

| 2021.09 | 7.36% | 14.32% | W |

| 2021.10 | -0.80% | -1.72% | L |

| 2021.11 | 4.26% | 8.76% | W |

| 2021.12 | -4.94% | -10.60% | L |

| 2022.01 | -2.95% | -6.28% | L |

| 2022.02 | 3.44% | 7.00% | W |

| 2022.03 | -8.49% | -17.34% | L |

| 2022.04 | 0.23% | -0.52% | L |

| 2022.05 | -8.64% | -16.73% | L |

| 2022.06 | 9.68% | 18.69% | W |

| 2022.07 | -4.08% | -8.69% | L |

| 2022.08 | -9.62% | -18.37% | L |

| 2022.09 | 8.57% | 15.74% | W |

| 2022.10 | 5.56% | 10.12% | W |

| 2022.11 | -0.07% | -0.04% | W |

2倍槓桿ETF追求的是“當日”兩倍,所以時間一拉長,槓桿ETF的報酬不會剛好是兩倍

但是我們都會預期會看到兩倍報酬

所以上面數據有些我用紅字標起來,當SPY當月漲幅很小的時候,SSO常常會變成負的而不是正的

這其中跟追蹤誤差以及高內扣有關

所以槓桿ETF很怕股市長期盤整,不上不下的

|

SPY |

SSO(2倍槓桿) |

|

| 每月正報酬比率 | 64.5% | 62.9% |

| 每月勝率 | 37.6% | 62.4% |

| 每月標準差 | 4.59% | 8.98% |

| 當月最大漲幅 | 13.36% | 25.49% |

| 當月最大跌幅 | -16.04% | -34.76% |

上面數據是取自2006年7月至2022年11月的每月資料。

可以看出來這段時間,SPY每月正報酬比率較高,但其實跟SSO差不了多少。

每月勝率的地方,SSO勝率有6成,代表這段期間SSO的普遍表現較好

每月標準差很好理解,槓桿ETF的波動一定較高

最大漲幅以及最大跌幅中,SSO沒有2倍的漲幅,而卻有超過2倍的跌幅

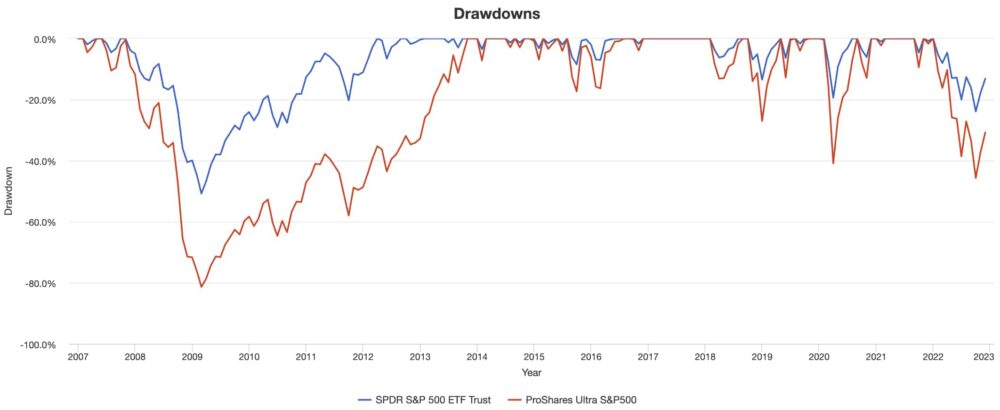

SPY與SSO下跌風險比較

| 1 | Nov 2007 | Feb 2009 | 1 年 4 個月 | Mar 2012 | 3 年 1 個月 | -50.80% |

| 2 | Jan 2022 | Sep 2022 | 9 個月 | -23.93% | ||

| 3 | Jan 2020 | Mar 2020 | 3 個月 | Jul 2020 | 4 個月 | -19.43% |

| 4 | Oct 2018 | Dec 2018 | 3 個月 | Apr 2019 | 4 個月 | -13.52% |

| 5 | Aug 2015 | Sep 2015 | 2 個月 | May 2016 | 8 個月 | -8.48% |

| 6 | Apr 2012 | May 2012 | 2 個月 | Aug 2012 | 3 個月 | -6.63% |

| 7 | May 2019 | May 2019 | 1 個月 | Jun 2019 | 1 個月 | -6.38% |

| 8 | Feb 2018 | Mar 2018 | 2 個月 | Jul 2018 | 4 個月 | -6.28% |

| 9 | Sep 2020 | Oct 2020 | 2 個月 | Nov 2020 | 1 個月 | -6.14% |

| 10 | Sep 2021 | Sep 2021 | 1 個月 | Oct 2021 | 1 個月 | -4.66% |

| 資料:portfoliovisualizer | ||||||

| 1 | Jun 2007 | Feb 2009 | 1 年 9 個月 | Oct 2013 | 4 年 8 個月 | -81.35% |

| 2 | Jan 2022 | Sep 2022 | 9 個月 | -45.69% | ||

| 3 | Jan 2020 | Mar 2020 | 3 個月 | Aug 2020 | 5 個月 | -40.91% |

| 4 | Oct 2018 | Dec 2018 | 3 個月 | Jul 2019 | 7 個月 | -27.03% |

| 5 | Jun 2015 | Sep 2015 | 4 個月 | Jul 2016 | 10 個月 | -17.36% |

| 6 | Feb 2018 | Mar 2018 | 2 個月 | Aug 2018 | 5 個月 | -13.17% |

| 7 | Sep 2020 | Oct 2020 | 2 個月 | Nov 2020 | 1 個月 | -12.91% |

| 8 | Sep 2021 | Sep 2021 | 1 個月 | Oct 2021 | 1 個月 | -9.41% |

| 9 | Jan 2014 | Jan 2014 | 1 個月 | Feb 2014 | 1 個月 | -7.23% |

| 10 | Dec 2014 | Jan 2015 | 2 個月 | Feb 2015 | 1 個月 | -6.94% |

| 資料:portfoliovisualizer | ||||||

可以看出來,槓桿ETF遇到下跌時會更需要時間來回到前高。

SPY與SSO回測報酬比較

|

滾動期間:24個月 |

SPY |

SSO |

| 正報酬比率 | 85.1% | 83.3% |

| 期間最佳年化報酬 | 36.8% | 71.9% |

| 年化報酬前25% | 17.9% | 33.4% |

| 年化報酬中位數 | 11.6% | 17.0% |

| 年化報酬後25% | 6.9% | 8.9% |

| 期間最差年化報酬 | -26.0% | -53.6% |

| 贏對方比率 | 26.4% | 73.6% |

|

滾動期間:36個月 |

SPY |

SSO |

| 正報酬比率 | 88.3% | 82.7% |

| 期間最佳年化報酬 | 25.9% | 47.9% |

| 年化報酬前25% | 15.8% | 27.1% |

| 年化報酬中位數 | 12.2% | 20.4% |

| 年化報酬後25% | 9.9% | 15.0% |

| 期間最差年化報酬 | -10.0% | -27.8% |

| 贏對方比率 | 22.8% | 77.2% |

|

滾動期間:48個月 |

SPY |

SSO |

| 正報酬比率 | 89.3% | 81.9% |

| 期間最佳年化報酬 | 21.8% | 41.2% |

| 年化報酬前25% | 15.0% | 26.4% |

| 年化報酬中位數 | 12.9% | 22.7% |

| 年化報酬後25% | 10.3% | 15.8% |

| 期間最差年化報酬 | -5.4% | -19.4% |

| 贏對方比率 | 20.0% | 80.0% |

|

滾動期間:60個月 |

SPY |

SSO |

| 正報酬比率 | 94.2% | 85.7% |

| 期間最佳年化報酬 | 22.5% | 41.6% |

| 年化報酬前25% | 15.3% | 27.3% |

| 年化報酬中位數 | 12.8% | 22.3% |

| 年化報酬後25% | 9.7% | 14.5% |

| 期間最差年化報酬 | -2.4% | -12.7% |

| 贏對方比率 | 21.0% | 79.0% |

|

滾動期間:72個月 |

SPY |

SSO |

| 正報酬比率 | 100.0% | 87.7% |

| 期間最佳年化報酬 | 21.2% | 39.1% |

| 年化報酬前25% | 14.4% | 26.2% |

| 年化報酬中位數 | 12.2% | 21.4% |

| 年化報酬後25% | 10.3% | 15.7% |

| 期間最差年化報酬 | 1.2% | -4.6% |

| 贏對方比率 | 21.4% | 78.6% |

|

滾動期間:84個月 |

SPY |

SSO |

| 正報酬比率 | 100.0% | 100.0% |

| 期間最佳年化報酬 | 16.8% | 31.7% |

| 年化報酬前25% | 13.7% | 24.4% |

| 年化報酬中位數 | 12.6% | 22.0% |

| 年化報酬後25% | 10.8% | 15.7% |

| 期間最差年化報酬 | 4.4% | 1.8% |

| 贏對方比率 | 18.4% | 81.6% |

由上面滾動報酬比較可以得知

當持有SSO大約84個月才沒有出現負報酬,大約是7年

而SPY持有72個月就不會有負報酬了,大約是6年

但是持有7年還是可以看到,SSO還是只有81.6%的機率贏過SPY而已,所以也沒有100%贏

經過我的測試,要達到持有165個月,SSO才會有100%的勝率,大約是14年。

總結

持有槓桿ETF會有較高的報酬,但是風險也高,風險高的意思是失敗的可能性高

兩倍槓桿ETF不一定有2倍報酬,通常扣掉開銷後會低於2倍,而加上開銷後也可能讓負報酬擴大

然而,當時間拉長才看得出槓桿ETF的優勢

所以要打算持有槓桿ETF的投資人需要有更多的耐心以及信心

而想要靠短期買賣槓桿ETF來賺取超額是不可行的,這樣只會弄巧成拙。

等股市出現大跌再去撿2~3倍槓桿ETF就好

漲多了就慢慢賣出換成一倍的ETF

跌多了就慢慢賣出一倍的換成2倍槓桿ETF

績效會好看更多而且波動率更低

又或者上兩倍槓桿ETF可以保留同樣的資金超底,那麼波動率就會降低一倍