之前比較了0050台股兩倍槓桿、SPY美股兩倍槓桿、EAFE已開發市場兩倍槓桿的歷史報酬,有興趣的朋友可以點連結進去看看。

新興市場一直是被認為風險比較高的投資區域,而俗話說報酬往往伴隨著風險,那風險高的投資區域是不是意味著投資報酬越高呢?

照理說是的。

但是,不是承擔高風險了就會獲得高報酬,如果是這樣就不叫做風險了。

股市中的風險指的就是「波動」比較大,可能今年大賺但是明年大賠,所以你敢面對大賠的可能才有機會獲得大賺的可能。

那麽新興市場本身波動就較大了,再加上使波動更大的槓桿之後會怎樣呢?

其實台灣本身也是新興市場的一員,之前回測之後是顯示槓桿之後的0050有更驚人的報酬,那麼新興市場整體的槓桿是否依舊是如此呢?那我們來看看。

這邊使用的ETF是:

- iShares MSCI Emerging Markets ETF(EEM)無槓桿

- Ultra MSCI Emerging Markets(EET)兩倍槓桿

EEM與EET歷史總報酬比較

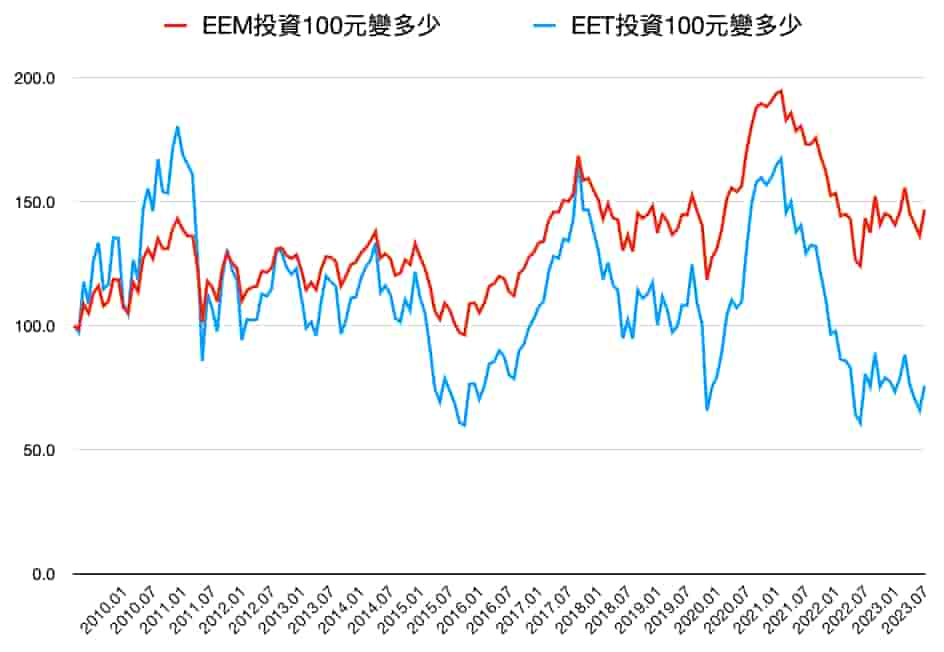

以下為EEM近期走勢圖。

以下為EET近期走勢圖。

因為EET的成立時間較EEM晚,所以為了公平,就把兩者的開始時間都拉到同一起始點上,從2009年7月開始。

以每月收盤價,以及股息還原後的總報酬作為回測標準。

- 下圖為一開始投資100元之後不再投入,直到2023年11月會變成多少錢。

| 2009年7月-2023年11月 |

EEM |

EET |

| 總報酬 | 46.8% | -24.2% |

| 月化報酬 | 0.2% | -0.2% |

| 年化報酬 | 2.7% | -1.9% |

看得出來,持有14年,槓桿的EET是輸給EEM的,沒有看到持有槓桿風險後該有的回報。

EEM與EET每月報酬比較

|

EEM |

EET |

|

| 正報酬比率 | 51.7% | 48.8% |

| 每月勝率 | 54.1% | 45.9% |

| 每月標準差 | 5.49% | 10.96% |

| 當月最大漲幅 | 16.27% | 32.69% |

| 當月最大跌幅 | -17.89% | -34.83% |

無槓桿的EEM正報酬比率比較高,每月的勝率也是。

因為兩倍槓桿所以每月標準差較高,大概是兩倍。而歷史月收盤的最大漲幅以及跌幅大概都是兩倍,所以這個兩倍槓桿的追蹤水準算是不錯的。

接下來我們來看看持有不同時間的滾動報酬如何呢?

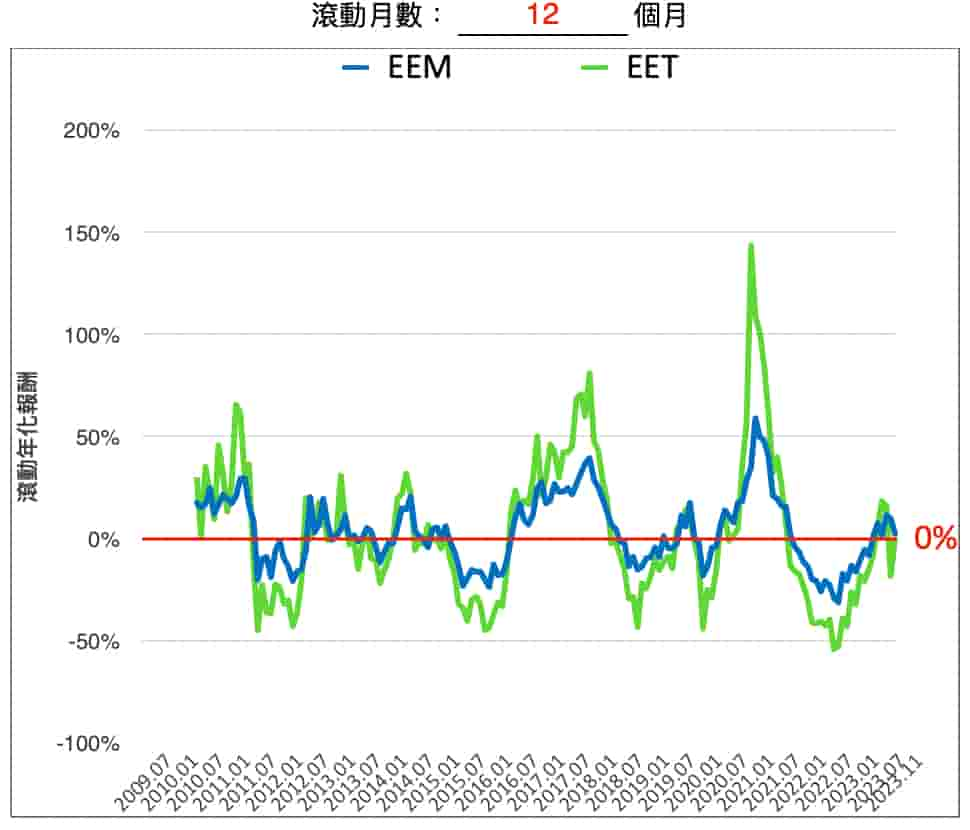

12個月滾動報酬比較

| 持有時間: 12個月 (資料數:161筆) |

||

| 股票代號 | EEM | EET |

| 正報酬比率 | 55.3% | 46.6% |

| 期間最佳年化報酬 | 58.8% | 143.4% |

| 年化報酬前25% | 16.5% | 21.8% |

| 年化報酬中位數 | 1.6% | -1.1% |

| 年化報酬後25% | -9.7% | -22.5% |

| 期間最差年化報酬 | -31.3% | -54.2% |

| 勝率 | 64.6% | 35.4% |

正報酬的比率EEM較高,勝率也是。

EET的最佳年化報酬高於兩倍,但是這只有一次,不能當做常態,我會偏重看中位數以及後25%的表現。

EET在中位數以下的報酬是輸的,所以整體來看,滾動12個月,無槓桿的表現會優於有槓桿的。

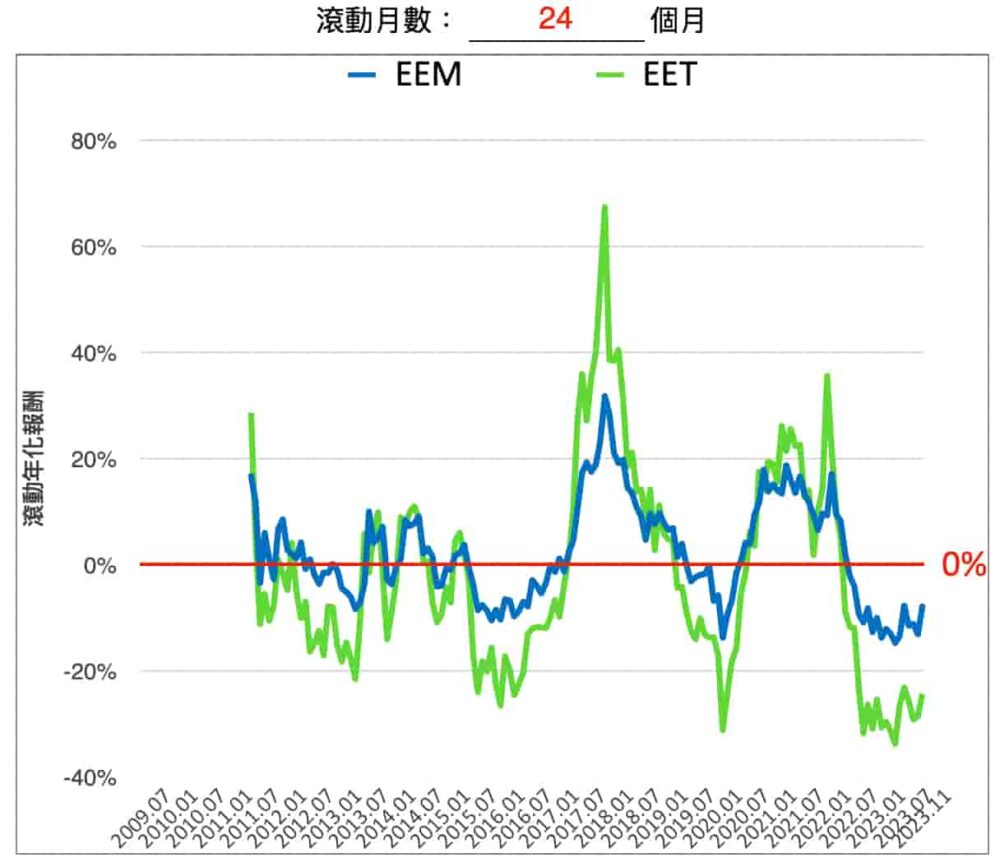

24個月滾動報酬比較

|

持有時間: 24個月 |

||

| 股票代號 | EEM | EET |

| 正報酬比率 | 52.3% | 41.6% |

| 期間最佳年化報酬 | 31.7% | 67.3% |

| 年化報酬前25% | 9.1% | 10.0% |

| 年化報酬中位數 | 1.0% | -5.4% |

| 年化報酬後25% | -4.5% | -15.2% |

| 期間最差年化報酬 | -14.8% | -33.8% |

| 勝率 | 69.8% | 30.2% |

滾動24個月,正報酬比率還是沒槓桿的EEM比較好,而每月勝率也是。

在中位數部分,槓桿的表現更差了。

而後25%以及最差報酬也都差超過2倍。

所以滾動24個月來看,沒槓桿的EEM還是比較好。

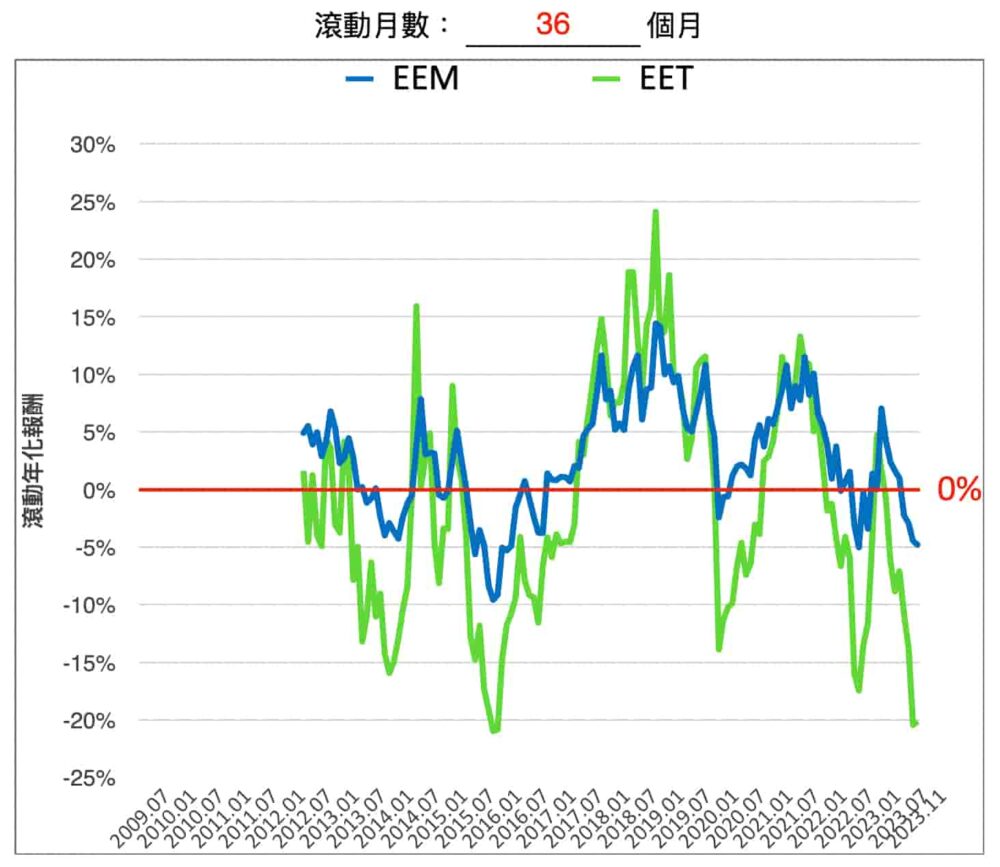

36個月滾動報酬比較

|

持有時間: 36個月 |

||

| 股票代號 | EEM | EET |

| 正報酬比率 | 69.3% | 43.8% |

| 期間最佳年化報酬 | 14.4% | 24.1% |

| 年化報酬前25% | 6.1% | 6.2% |

| 年化報酬中位數 | 2.5% | -3.4% |

| 年化報酬後25% | -0.6% | -9.0% |

| 期間最差年化報酬 | -9.6% | -21.0% |

| 勝率 | 75.2% | 24.8% |

滾動36個月,正報酬比率還是沒槓桿的EEM較多,而勝率則是來到了7成5。

中位數報酬差異更大了,而後25%的報酬則是來到了15倍。

滾動36個月,槓桿還是輸的,而且表現更差了。

72個月滾動報酬比較

|

持有時間: 72個月 |

||

| 股票代號 | EEM | EET |

| 正報酬比率 | 75.2% | 41.6% |

| 期間最佳年化報酬 | 10.4% | 14.1% |

| 年化報酬前25% | 4.4% | 4.0% |

| 年化報酬中位數 | 2.2% | -1.3% |

| 年化報酬後25% | 0.2% | -7.0% |

| 期間最差年化報酬 | -3.1% | -12.7% |

| 勝率 | 85.1% | 14.9% |

時間快轉來到滾動72個月。

這次無槓桿EEM正報酬比率為7成5,持有越久,正報酬機率越高。反觀EET的正報酬比率還下降了。

EEM的前25%報酬竟然還高於槓桿的EET,而中位數以及後25%報酬更不用看了。

無槓桿的EEM勝率來到8成5,持有越久,無槓桿的勝率越來越高。

結論

相較於美股SPY的兩倍槓桿以及台灣0050的兩倍槓桿的好報酬

已開發市場的兩倍槓桿 以及本篇提到的槓桿ETF都是表現比較不好的,槓桿ETF持有越久表現越差,虧損越大。

所以並不是持有槓桿ETF越久就一定會有好表現。

我們看到的台灣以及美國股市都可能只是倖存者偏差,只是他們近幾年來表現好,連帶著槓桿ETF表現得更好。

如果一個國家或者地區股市長期都在水平整理或是長期往下時,這時候槓桿ETF就會表現得很差。

所以如果要配置槓桿ETF是可以的,但是一定要了解其背後的風險。

而且配置槓桿ETF時不要佔據整個投資組合的大部分,而是要大部分是無槓桿的廣泛且低費用的指數型ETF,而且這個指數型ETF不能只有投資某個市場,而是要全球市場都納入。

還是那句老話,分散是投資中唯一白痴的午餐。